Как да се внесе обезщетението по чл.222 ал.1 от КТ?

Пример: На лицето Асен Асенов Асенов договорът е прекратен на 18.05.2009 г. по чл.328 т.3 от КТ.

В периода от 19.05. до 18.06.2009 г. лицето не е намерило нова работа и е подало декларация в предприятието, че е не е постъпвало на работа в посочения период. Следва работодателят да начисли обезщетение съгласно чл.222, ал.1 от КТ пропорционално за дните от май и юни.

Действията са следните:

1) Изберете лицето, за което ще внасяте обезщетение по чл.222 ал. 1 от КТ и натиснете ![]()

2) От менюто изберете "Внасяне на данни/ Инициализация на възел"

3) От подменюто изберете "Отсъствия за месеца"

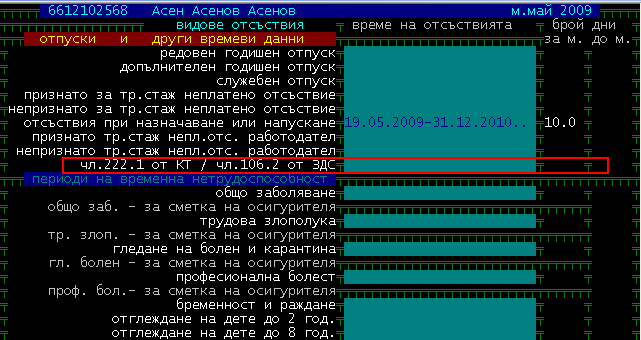

4) От вариантите за отсъствия (на екран 13.11.а) натиснете ![]() в полето "чл.222.1 от КТ/чл.106.2 от ЗДС":

в полето "чл.222.1 от КТ/чл.106.2 от ЗДС":

екран 13.11.а

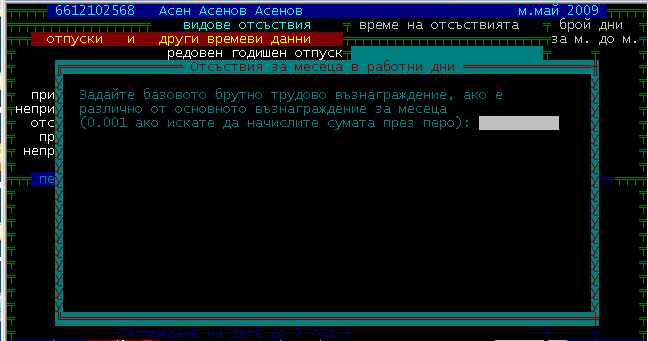

На екрана (вижте екран 13.11.б) се появява автоматично следния надпис "Задайте базовото брутно трудово възнаграждение.......":

екран 13.11.б

5) В бялото поле може да внесете размера на брутното възнаграждение. Ако не внесете сума и натиснете клавиша ![]() програмата автоматично ще начисли брутно възнаграждение на база основно възнаграждение плюс ДТВ за ПТСПО (клас).

програмата автоматично ще начисли брутно възнаграждение на база основно възнаграждение плюс ДТВ за ПТСПО (клас).

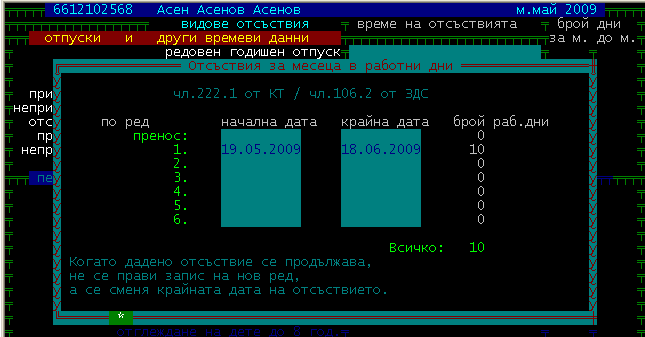

6) След това трябва да се внесе периода, за който се отнася обезщетението:

екран 13.11.в

7) Следва да се изчислят заплатите. След изчислението на заплатите сумата на обезщетението автоматично ще се разпредели за частите от двата месеца.

Ако ведомостите не са приключени и за двата месеца и не са подавани данните към НОИ и НАП - няма да се налага коригиране на ведомост и повторно подаване на данни.

НО ако едната ведомост е вече приключена и са подадени данните към НАП и НОИ, внасянето на обезщетението ще я промени и тогава ще се наложи да се прави корекция на ведомостта и да се подават данни за обезщетението към НАП - декларация образец 1 и евентуално декларация образец 6 - вижте:

13.12. Обезщетение по чл.222 ал.1 от КТ и подаване на декларация обр.1, след корекция на ведомостта.